采用迁移模型法计量关注类贷款减值准备时,应当考虑() A.关注类贷款的摊余成本 B. 发布时间:2018-05-26 08:50 │ 来源:www.tikuol.com 题型:多项选择题 问题: 采用迁移模型法计量关注类贷款减值准备时,应当考虑()A.关注类贷款的摊余成本B.关注类贷款历史平均预计损失率C.预计关注类贷款未来的违约率D.本期调整系数

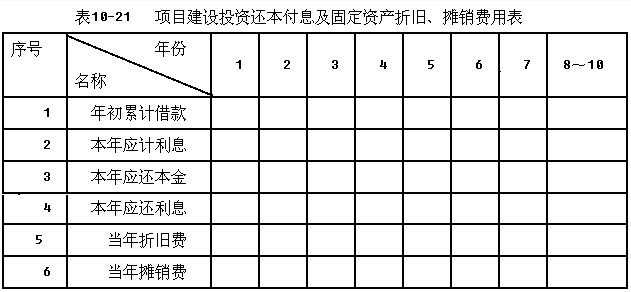

题型:多项选择题 某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。列式计算固定资产年折旧额及无形资产摊销费,并按表10-21所列项目填写相应数字。 查看答案

题型:多项选择题 在向被审计单位解释审计固有限制时,下列有关审计固有限制的说法中,注册会计师认为正确的有()。A.审计工作可能因高级管理人员的舞弊行为而受到限制B.审计工作可能因审计收费过低而受到限制C.审计工作可能因项目组成员素质和能力的不足而受到限制D.审计工作可能因财务报表项目涉及主观决策而受到限制 查看答案