阅读理解

Boys need friends, suffer when they don't believe they have any, and worry over the ups and downs of relationships. Many adults believe that somehow boys need friends less than girls do, in truth, though, no

boy is an island; boys value their friends throughout childhood and adolescence and are happier and

healthier when they have solid relationships with peers(同龄人).

Despite the common belief that girls are better at relationships, most boys consider their friends a very

important part of their lives, and boys may actually be better at keeping friendships than girls are. A recent study of 10 to 15yearold boys and girls found that girls' friendships are actually more fragile. Girls tend to

say and do hurtful things to each other more frequently than boys, and girls are more hurt by the end of a

friendship.

Boys are the living definition of the phrase "peer group"; they love games with rules, competition, and doing things together. Boys seem to enjoy, even need the opportunity to test themselves against others, and many lasting friendships begin in karate(空手道) class or on the basketball court. Competence and skill

are widely respected; being picked last for a team or left out altogether is an experience that can haunt

(萦绕心头) a boy for years.

As boys mature, the friendship becomes even more important, and it frequently widens to include girls. During the teen years, friends can become the most important part of a boy's life-and a part in which his

parents are not included. The confusion of being a teenager leads boys to form close bonds with friends.

There is the sense for many boys that a friend is someone who is "always there for me", someone he can

trust. They may be partners in crime or partners in study, but the friendship of adolescent boys can run

surprisingly deep.

1. The common belief of adults is that boys________.

A. don't care about others as much as girls

B. don't value friendship as much as girls

C. have the same friendship as girls

D. have healthier friendship than girls

2. According to the text, boys' friendship________.

A. is usually built around active play

B. tends to be in small groups

C. can bear mutual hurt between friends

D. doesn't suffer from failure

3. The author mentions the study in the second paragraph to prove ________.

A. many people believe girls are better at relationships

B. most boys consider their friends very important

C. boys may be better at keeping friendships than girls

D. boys may be more active in a friendship

4. As a boy gets older, he tends to________.

A. widen his circle of friends to include different kinds of people

B. shift his focus from his friends to himself

C. leave his parents out of his friendship

D. be confused about what a friendship is

5. What's the best title for the text?

A. Friendships between Boys and Girls

B. Boys and Their Friendship

C. Childhood and Adolescent Friendship

D. Tips on Making Friends with Boys

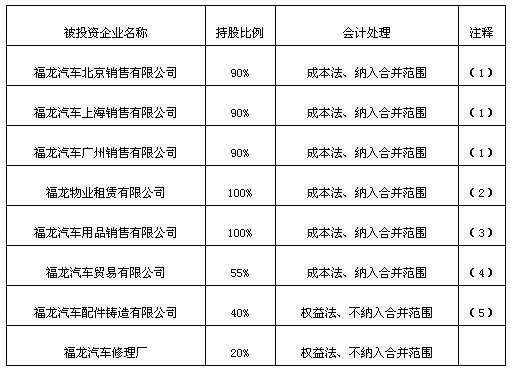

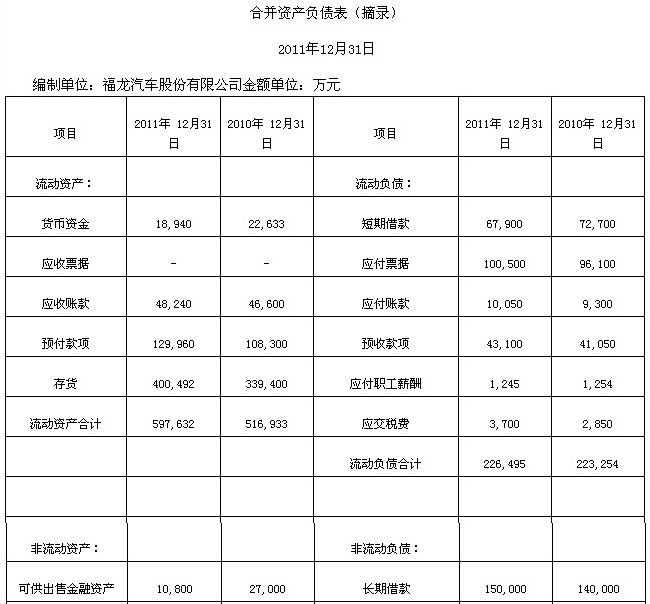

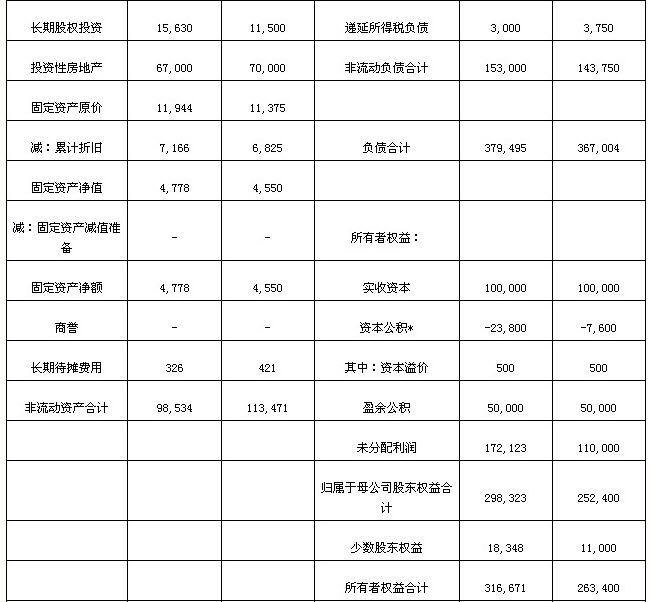

* 资本公积中只包含资本溢价和可供出售金融资产的公允价值变动。 合并利润表(摘录) 2011年度 编制单位:福龙汽车股份有限公司金额单位:万元

* 资本公积中只包含资本溢价和可供出售金融资产的公允价值变动。 合并利润表(摘录) 2011年度 编制单位:福龙汽车股份有限公司金额单位:万元