甲公司系ABC会计师事务所的常年审计客户,主要从事电子产品的生产和销售。ABC会计师事务所委派X注册会计师担任甲公司2010年度财务报表审计项目合伙人。在审计存货时,X注册会计师编制了相关工作底稿,部分内容摘录如下:

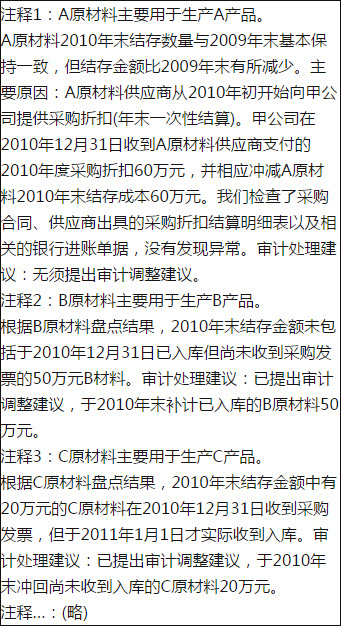

资料一:

金额单位:万元

续表

资料二:

金额单位:万元

续表

注释1:A产品是甲公司目前最畅销的产品,2010年平均每月销售量约20000件,并且预计2011年的售价和销量都将有所上升。

根据A产品盘点结果,2010年末结存金额中未包括已于2010年12月31日对外开具销售发票但未发货的1000件A产品(成本30万元)。据甲公司销售经理介绍,客户实际于2010年12月31日向甲公司采购共计2000件A产品,甲公司已于2010年12月31日向客户开具2000件的销售发票,并确认销售收入。其中1000件已于2010年12月31日交付客户。由于甲公司仓库于2010年末工作繁忙,剩余1000件实际于2011年1月10日交付客户。甲公司销售经理表示客户知道甲公司延迟发货的安排,且未提出异议。我们检查了甲公司于2010年12月31日开具的销售发票,以及于2011年1月10日的交货记录,没有发现异常。审计处理建议:无须提出审计调整建议。

注释2:B产品曾经是甲公司的主要产品之一,但随着A产品的推出,月销量已由2010年1月的约10000件下降至2010年12月的约3000件,并且预计2011年的售价和销量都将继续下跌。事实上,甲公司已于2011年2月初宣布B产品降价10%。

2010年12月末销售的1000件B产品(成本为40万元)在2011年1月5日被退回。甲公司相应冲减了2011年1月份的主营业务收入。我们检查了相关销货退回协议以及2011年1月5日的入库记录,没有发现异常。

审计处理建议:已提出审计调整建议,冲回该1000件B产品于2010年度所确认的相关主营业务收入、主营业务成本和应收账款,并相应调整增加2010年末B产品余额40万元。

注释3:C产品已于2011年2月起停产。

我们对C产品于2010年12月31日的发出计价进行了测试(索引号(略)),注意到C产品于2010年12月结转主营业务成本所用的单位成本计算有误,导致多转主营业务成本20万元。审计处理建议:已提出审计调整建议,冲回C产品于2010年度多结转的主营业务成本20万元,并相应调整增加2010年末C产品余额20万元。

注释…:(略)

资料三:

金额单位:万元

续表

注释1:原材料可变现净值按照于2010年12月31目的相关原材料市场价格扣除对外转让原材料的预计销售费用和相关税费确定。

我们核对了相关原材料供应商于2010年12月31日的报价、预计销售费用和税费的计算表(索引号(略)),没有发现差异。审计处理建议:无须提出审计调整建议。

注释2:产成品可变现净值按照于2010年12月31日的相关产品销售价格扣除必要销售费用和相关税费确定。

我们核对了甲公司相关产品于2010年12月3113的售价目录以及预计销售费用和税费的计算表(索引号(略)),没有发现差异.审计处理建议:无须提出审计调整建议。

注释…:(略)

针对资料三,结合资料一和资料二,假定不考虑其他条件,针对A原材料、B原材料和C原材料,以及A产品、B产品和C产品,逐项指出是否存在需要建议甲公司计提存货跌价准备的情况,并简要说明理由。

(铀238)的矿石质量为M,其中

(铀238)的矿石质量为M,其中 的质量为m。已知

的质量为m。已知 了

了 有

有 发生了衰变

发生了衰变

的质量还剩

的质量还剩